Spread Bancário: Saiba o que é e como funciona

Spread Bancário: Saiba o que é e como funciona

Supply Midia

Supply Midia  13 de novembro de 2020

13 de novembro de 2020 Spread Bancário: Saiba o que é e como funciona

Algumas pessoas não estão acostumadas com termos financeiros, mas entendem a importância de saber cada vez mais sobre economia e os impactos para a vida financeira na família e no negócio. Entender o que é o spread bancário, é fundamental. O Spread bancário no Brasil é um dos mais altos mundo.

Culpado por dificultar a gestão financeira de muitos negócios e de famílias que precisam de crédito, ele é tido como um vilão para muita gente. Mas afinal, o que é e como funciona o Spread bancário?

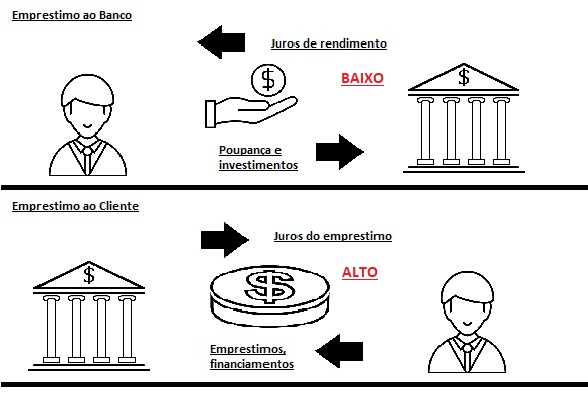

SPREAD

O Spread é muito importante para o desenvolvimento da economia. É a diferença entre os juros que o banco te paga para captar os recursos (quando você empresta dinheiro ao banco por meio da poupança e de renda fixa) e os juros que esse mesmo banco cobra para te emprestar dinheiro (em um empréstimo ou financiamento).

Quanto maior o Spread, maior será o lucro dos bancos nas operações. Isso também significa juros mais caros para os clientes que precisam utilizar os serviços de empréstimos e financiamentos.

COMO FUNCIONA O SPREAD

Para exemplificarmos e visualizar de forma mais simples, é basicamente o seguinte:

Quando aplicamos dinheiro na poupança e recebemos um rendimento de 10% ao ano, o mesmo banco irá cobrar 30% ao ano para fazer um empréstimo. O Spread bancário, é justamente a diferença de 20% dessa transação.

Resumindo, quando o cliente deposita seu dinheiro no banco em poupança ou outra aplicação, está de fato fazendo um empréstimo ao banco. Portanto, a instituição financeira remunera os depósitos de clientes a uma certa taxa de juros (chamada taxa de juros de captação ou simplesmente taxa de captação). Em contra partida quando o banco empresta dinheiro a alguém, cobra uma taxa pelo empréstimo, que certamente será superior à taxa de captação.

COMPOSIÇÃO DO SPREAD

Além da diferença entre a remuneração que o banco paga para captar um recurso e o quanto esse banco cobra para emprestar o dinheiro, cinco grandes custos estão embutidos e formam o Spread, interferindo em seu valor final.

São eles:

-

Custos Administrativos

O Spread bancário ajuda a arcar com os custos referentes aos salários e outras despesas que os bancos têm com funcionários. Além disso, gastos com operação, caixas eletrônicos, agências, segurança, aluguéis e outros serviços também entram na conta do Spread.

-

Encargos Fiscais, Compulsório e FGC (Fundo Garantidor de Créditos)

O Banco Central retém parte dos depósitos captados pelos bancos, com o objetivo de controlar o dinheiro que está em circulação na economia. A determinação é obrigatória para todos os bancos comerciais e outras instituições financeiras. O depósito compulsório é referente a parte das captações em depósitos à vista, a prazo e em poupança. Boa parte desses recursos retidos vai para o Fundo Garantidor de Crédito (FGC).

-

Inadimplência

Pessoas ou instituições que não retornam aos bancos o dinheiro emprestado, são consideradas inadimplentes. Por causa do risco de não receber de volta o valor cedido em forma de empréstimo, a taxa de inadimplência tem papel importante no cálculo do Spread bancário

-

Impostos diretos

Imposto de Renda (IR), Financiamento da Seguridade Social (COFINS), Programa de Integração Social (PIS) e Contribuição Social sobre o Lucro Líquido (CSLL) têm influência no momento da formação do Spread. Portanto, eles impactam em seu valor.

-

Lucros do Banco

Qualquer instituição financeira precisa lucrar. O lucro é a parcela do Spread bancário que fica retida no banco e é transformada em lucro para seus empresários e acionistas.

SPREAD BANCÁRIO ALTO NO BRASIL

Madagascar é uma ilha localizada no sudoeste da África, e somente esse país possui um Spread bancário maior que o brasileiro. Diversos problemas estruturais e macroeconômicos, podem ser citados como responsáveis pelo alto Spread bancário no Brasil. Alguns dos fatores são:

Alto nível de devedores: Ela eleva o Spread bancário as alturas, pois as instituições financeiras que oferecem crédito precisam contar com uma espécie de margem de segurança, caso não recebam de volta o valor emprestado;

A concentração bancária: Também é um dos motivos que ajuda a explicar o alto valor do Spread no Brasil. Apenas cinco grandes bancos são responsáveis pela maioria das operações de financiamento e empréstimo no país;

Carga tributária alta: Fatores como a elevada carga tributária e o Crédito Direcionado, também são fatores que estão relacionados com essa questão;

Juros e inflação: A taxa básica de juros no Brasil (SELIC) é outro problema que ajuda a explicar o alto valor do Spread bancário. Essa taxa é tida como base para saber o quanto de rendimento o investidor vai obter. Por outro lado, se a taxa de juros está baixa, maior é o estímulo para o consumo, produção, desenvolvimento e contratação. Ou seja, quando o Spread bancário está elevado, menos as pessoas vão consumir, pegar crédito, comprar bens, contratar funcionários etc.

IMPACTO DO SPREAD NA POPULAÇÃO

A redução do Spread é importante para que algumas atividades econômicas sejam mais atrativas. Isso impacta positivamente na vida das pessoas, no sentido que facilita uma renegociação das dívidas, por exemplo.

A maior parte da culpa pelos juros altos, é dos bancos. Isso é inegável, os números não mentem. Por saber que a culpa é do lucro, o governo recentemente decidiu reduzir as taxas de juros cobradas pelos bancos públicos (Caixa e Banco do Brasil), para estimular a concorrência e “forçar” os bancos privados a fazerem o mesmo. E pelo visto isso tem dado certo, já que vários bancos também anunciaram reduções.

Conhecer o que é o Spread bancário, é fundamental para entender como esse fator afeta a sua vida e os seus investimentos. Afinal, esse conceito está presente na rotina de todas as pessoas que utilizam os serviços bancários.

Para saber mais informações sobre dicas de gestão de financeira, ferramentas para otimizar seu negócio e novidades sobre mercado de tecnologia acesse o nosso blog. http://www.supplymidia.com.br/blogsupply/.